撰文:文青 丨 出品:湘江财经工作室

金健米业(600127.SH)日前交出了2025年“成绩单”。表面看,这是一份“营收下降、利润大增”的提质增效范本:归母净利润同比飙升69.28%。但穿透数据,这家“中国粮食第一股”的真实处境远比表面复杂。

一场与控股股东的资产置换,让公司成功“瘦身”——剥离了低毛利的饲料贸易业务,却也撕开了主业盈利能力的真实面纱:扣非净利润连续两年为负,意味着主营业务仍未走出亏损泥潭。

与此同时,一份因“无实物流转”贸易业务引发的会计差错更正,如同一枚历史“暗雷”被引爆,暴露出公司过往内控的严重缺失。而控股股东解决同业竞争的承诺,依然在延期的路上。

01 靠节流和补助撑起的业绩

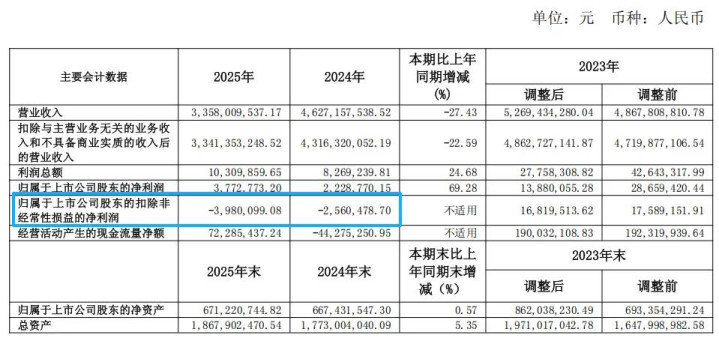

实现营业收入33.58亿元,同比下降27.43%;归母净利润377万元,同比增长69.28%。

营收下降近三成,利润却逆势增长,这是如何实现的?

答案藏在资产置换中。2024年底,公司将三家主要从事饲料贸易的子公司置出,这些公司上一年贡献了14.87亿元收入,但毛利率极低(农产品贸易业务毛利率仅2.23%)。剔除这部分“虚胖”收入后,公司综合毛利率从5.75%提升至7.69%,这是积极信号。

然而,利润增长的真正驱动力并非主业扩张,而是“省钱”和“补贴”。

第一,费用管控见效。 报告期内,公司期间费用同比减少1,159万元,降幅4.37%。其中,财务费用因优化融资渠道、市场利率下行而大降42.29%,绝对值减少522万元。换句话说,仅利息支出减少一项,就贡献了相当比例的利润增量。

第二,政府补助仍是“利润支柱”。 2025年计入当期损益的政府补助(非经常性损益)达679万元,是当期归母净利润377万元的1.8倍。

这也解释了为什么扣非净利润仍为-398万元,连续两年为负。剔除政府补助等非经常性项目后,公司主营业务仍处于亏损状态。

现金流方面,经营活动现金流净额为7,228万元,与净利润的背离(净利润仅377万元)看似健康,但仔细看,应付账款期末余额8,593万元,较期初大增56.41%。公司解释为“协商供应商放宽信用政策”,实质上是延迟付款改善了现金流,这可能会影响与上游供应商的关系。

02 休闲食品成亮点,粮油主业仍承压

分业务看,公司内部冷暖不均。

最亮眼的是休闲食品。暴增236%;毛利率从4.52%飙升至16.40%。糖果果冻销量大涨278%,直营零食系统渠道贡献了95.68%的销售额。一个曾经拖累业绩的板块,靠“产品创新+渠道革命”翻身了。

但粮油主业依旧疲软。 粮油食品加工业(米、面、油)合计营收27.39亿元,同比微降1.39%,毛利率7.05%,较上年下降0.61个百分点。公司归因于原料成本上涨和消费下行。

更令人担忧的是产能利用率:大米加工产能利用率68%,面制品69%,植物油75%。三个核心品类均未达到80%,意味着大量设备闲置、固定成本难以摊薄。在头部企业不断扩产的背景下,这种低效运转将长期侵蚀利润。

应收账款也亮起黄灯。 年末应收账款7267万元,同比大增58.7%。公司解释是加大了对优质客户的授信,以及电商促销力度加大。但应收增速远超营收增速(营收同比下降27.43%),回款风险不容忽视。

此外,经营活动现金流净额虽然转正至7229万元(上年为-4428万元),但主要依靠“优化付款节奏”——即延长对供应商的付款周期。应付账款从5494万元增至8593万元,增幅56.4%。这种现金流改善的可持续性,值得观察。

03 同业竞争“悬而未决”,业绩承诺成关键变量

作为一家国有控股企业,金健米业的治理结构和发展战略深受控股股东影响。目前,公司与间接控股股东湖南农业集团之间的同业竞争问题仍未完全解决。

2022年,湖南农业集团承诺在2024年6月30日前解决面制品及饲料贸易业务的同业竞争,后两次延期至2024年12月31日。最新承诺将油脂等其他业务的同业竞争解决期限延至2027年6月30日。 公司目前通过股权托管方式暂时规避这一问题——受托管理湖南湘粮食品科技、长沙帅牌油脂、湖南省食用油控股集团等公司股权,每年收取固定托管费。

另一个关键变量是资产置换的业绩承诺。 湖南粮食集团承诺:置入资产(裕湘食品100%+中南粮科院82%)2025-2027年累计净利润不低于1800万元,其中2025年不低于400万元。2025年实际完成920.57万元,完成率230%。但中南粮科院当年亏损222.8万元,裕湘食品贡献了全部利润。若未来两年中南粮科院无法扭亏,累计承诺仍存压力。

公司对2026年的营收目标定为40亿元,较2025年增长19%。 这一目标的实现,依赖于粮油主业回暖、休闲食品持续放量以及新业务拓展。但行业竞争加剧是不争事实:头部企业凭借规模优势挤压中小厂商生存空间,原料价格波动、消费需求变化等不确定因素仍然存在。

值得注意的是,公司在年报中主动披露了一项会计差错更正:因原子公司金健农产品(营口)部分贸易业务无实物流转且缺乏商业实质,公司对2020-2024年财报进行追溯重述,调减未分配利润48.62万元。这一“自曝”虽金额不大,却反映出公司贸易业务过往的内控漏洞。

湘江财评

金健米业的2025年,是一次主动“瘦身”后的重新出发。 剥离低毛利贸易业务、聚焦粮油食品加工、发力休闲食品赛道,战略方向清晰正确。但传统粮油主业增长乏力、产能利用率偏低、扣非净利润仍为负等现实问题,提醒投资者:转型见效尚需时日。

公司拥有“金健”“裕湘”两大核心品牌,在湖南及周边市场具备较强品牌认知度。 若能在健康食品研发、渠道深耕、产能优化上持续突破,有望在行业集中度提升的过程中占据一席之地。

协鑫能科2024年度业绩说明会:聚焦能源服务转型 多业务协同

协鑫能科2024年度业绩说明会:聚焦能源服务转型 多业务协同